原材料市场支撑 国内尿素价格继续保持坚挺

2021-01-28

作者:王晓雪 来自: 中国农资导报网

一.国内尿素现货市场表现

1.1 国内尿素价格指数变化

上周(2021年1月18日-1月22日),原材料市场支撑,国内尿素价格继续保持坚挺。

1月25日中国尿素批发价格指数(CNPI)为1962.96点,环比上涨43.06点,涨幅为2.24%;同比上涨144.12点,涨幅为7.92%;比基期上涨99.71点,涨幅为5.35%。

1月25日中国尿素零售价格指数(CNRI)为2031.30点,环比上涨28.59点,涨幅为1.43%;同比下跌2.04点,跌幅为0.10%;比基期上涨126.34点,涨幅为6.63%。

1月25日中国尿素出口价格指数(CNEI)为1822.92点,环比上涨8.84点,涨幅为0.49%;同比下跌7.93点,跌幅为0.43%;比基期下跌36.08点,跌幅为1.94%。

数据来源:中国农资流通协会

1.2 国内尿素市场价格动态

上周,国内部分地区尿素批发价格周环比小幅上涨为主。其中浙江、重庆、陕西、湖南、江苏、安徽、北京、湖北、新疆、四川、河南、吉林、山东、广东、山西等15省区市价格周环比上涨8.33-115元/吨,江西省价格周环比下跌20元/吨,其余地区价格持稳。

上周,国内部分地区尿素零售价格周环比小幅上涨为主。其中北京、陕西、吉林、安徽、河南、湖北、江苏、重庆、湖南、山东、新疆、四川、山西、广西、浙江等14省区市价格周环比上涨1.97-150元/吨,江西、福建等2省区市价格周环比下跌20-27.67元/吨,其余地区价格持稳。

表1:国内尿素批发价格变动表(单位:元/吨)

区域 | 周涨跌幅 | 1/21价格 | 区域 | 周涨跌幅 | 1/21价格 |

北京 | 3.72% | 1950.00 | 河南 | 1.63% | 2000.00 |

河北 | 0.00% | 1930.00 | 湖北 | 3.37% | 2031.47 |

山西 | 0.45% | 1853.33 | 湖南 | 4.59% | 2050.00 |

内蒙古 | 0.00% | 1800.00 | 广东 | 0.95% | 2120.00 |

辽宁 | 0.00% | 2000.00 | 广西 | 0.00% | 2175.00 |

吉林 | 1.35% | 2070.00 | 重庆 | 5.00% | 2100.00 |

黑龙江 | 0.00% | 1980.00 | 四川 | 1.93% | 2115.00 |

上海 | 0.00% | 1860.00 | 贵州 | 0.00% | 1980.00 |

江苏 | 3.81% | 2046.42 | 云南 | 0.00% | 1967.50 |

浙江 | 5.61% | 2165.00 | 陕西 | 5.32% | 1961.50 |

安徽 | 3.89% | 2005.00 | 甘肃 | 0.00% | 1860.00 |

福建 | 0.00% | 2060.00 | 青海 | 0.00% | 1710.00 |

江西 | -0.94% | 2100.00 | 新疆 | 3.01% | 1537.44 |

山东 | 1.23% | 1916.67 |

数据来源:中国农资流通协会

表2:国内尿素零售价格变动表(单位:元/吨)

区域 | 周涨跌幅 | 1/21价格 | 区域 | 周涨跌幅 | 1/21价格 |

北京 | 7.69% | 2100.00 | 河南 | 3.46% | 2005.00 |

河北 | 0.00% | 1980.00 | 湖北 | 2.60% | 2164.06 |

山西 | 0.43% | 1953.33 | 湖南 | 1.98% | 2060.00 |

内蒙古 | 0.00% | 1850.00 | 广东 | 0.00% | 2211.50 |

辽宁 | 0.00% | 2150.00 | 广西 | 0.27% | 2196.00 |

吉林 | 4.29% | 2165.00 | 重庆 | 2.19% | 2253.33 |

黑龙江 | 0.00% | 2000.00 | 四川 | 0.88% | 2282.50 |

上海 | 0.00% | 1880.00 | 贵州 | 0.00% | 2150.00 |

江苏 | 2.39% | 2121.05 | 云南 | 0.00% | 2020.00 |

浙江 | 0.09% | 2143.44 | 陕西 | 5.01% | 1971.50 |

安徽 | 4.14% | 2047.27 | 甘肃 | 0.00% | 1950.00 |

福建 | -1.25% | 2184.00 | 青海 | 0.00% | 1850.00 |

江西 | -0.92% | 2160.00 | 新疆 | 2.22% | 1569.81 |

山东 | 1.77% | 2010.00 |

数据来源:中国农资流通协会

二、国内尿素期货市场表现

上周,尿素期货主力合约UR2105价格小幅下跌、交易量小幅减少。整体来看,上周尿素期货主力合约UR2105开于2019元/吨,收于1942元/吨,收盘价较前周末下跌91元/吨,涨幅为4.48%;成交量方面,尿素期货主力合约UR2105周成交量为56.53万手,较前周减少16.73万手。

表3:国内尿素期货变动表(单位:元/吨)

合约 | 开盘价 | 收盘价 | 最高价 | 最低价 | 收盘价 涨跌 | 成交量 (万手) |

UR105 | 2019 | 1942 | 2027 | 1923 | -91 | 56.53 |

数据来源:根据郑州商品交易所数据整理

数据来源:根据郑州商品交易所数据整理

三.尿素市场供给情况

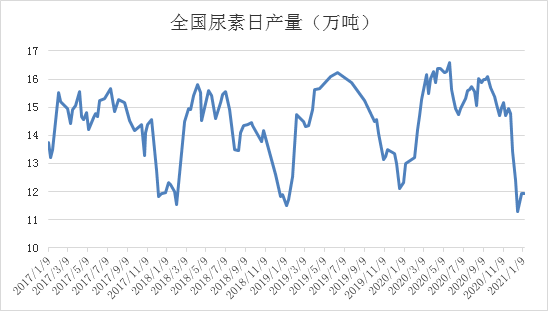

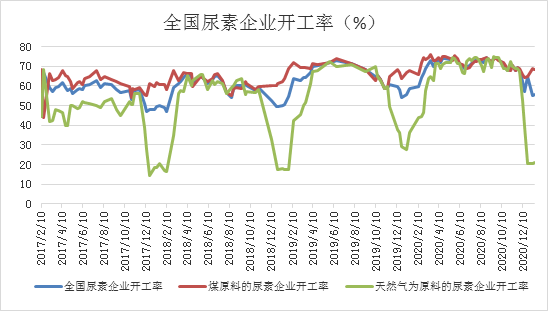

3.1 尿素开工情况

上周,尿素企业开工及日产小幅回升。根据中国氮肥工业协会数据,2021年1月19日全国尿素日产量12.25万吨,尿素企业平均开工率为56.98%,较前周上涨1.50个百分点,同比下降1.77个百分点。其中,以煤为原料的尿素企业开工率为71.08%,较前周下降2.53个百分点,同比上涨3.45个百分点;以天然气、焦炉气为原料的尿素企业开工率为19.95%,较前周下降1.19个百分点,同比下降16.32个百分点。

数据来源:中国氮肥工业协会

数据来源:中国氮肥工业协会

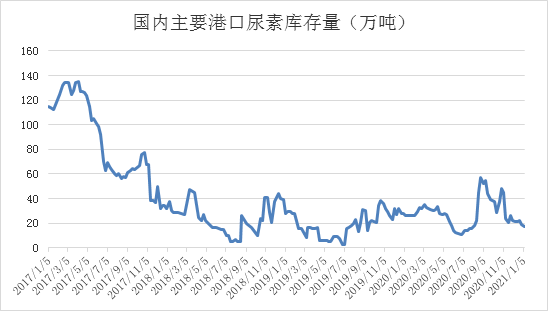

3.2 尿素市场库存情况

上周末,国内主要港口尿素库存为16.65万吨,较前周的17.75万吨,减少1.1万吨。

表4:国内主要港口尿素库存情况(单位:万吨)

产品 | 港口 | 变化幅度 (万吨) | 港口库存(万吨) | |

1月21日 | 1月14日 | |||

尿素 | 营口港 | 0 | 0 | 0 |

锦州港 | 0 | 3.95 | 3.95 | |

秦皇岛港 | 0 | 0 | 0 | |

天津港 | -1.1 | 2.4 | 3.5 | |

青岛港 | 0 | 0 | 0 | |

烟台港 | 0 | 10.3 | 10.3 | |

日照港 | 0 | 0 | 0 | |

莱州港 | 0 | 0 | 0 | |

防城港 | 0 | 0 | 0 | |

港口库存 | 合计 | -1.1 | 16.65 | 17.75 |

数据来源:根据相关数据整理

数据来源:根据相关数据整理

四.尿素市场需求情况

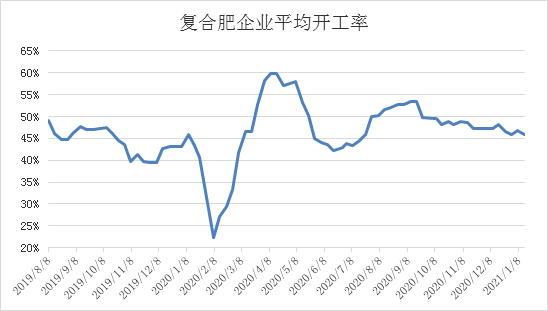

上周,尿素备肥需求尚可。农业需求方面,当前处于农业用肥淡季,整体尿素农需较为清淡,但是受到尿素价格上涨影响,经销商担心后市价格继续上涨,采购较为积极,尿素企业预收尚可。工业需求方面,由于近期复合肥受尿素涨价影响,小幅上调报价,导致下游经销商拿货意愿降低,复合肥企业新单成交减少;上周复合肥企业整体开工率为45.32%,周环比减少0.46个百分点。

数据来源:根据相关数据整理

五.尿素原材料情况

5.1 无烟煤市场情况

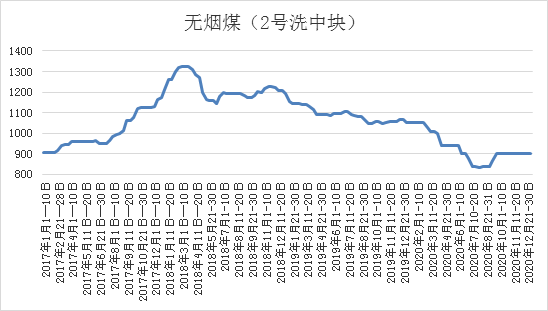

上周,国内无烟煤价格小幅上涨。受工业用电及取暖需求维持高位,煤炭价格仍旧保持强势。根据国家统计局监测数据,2021年1月中旬无烟煤(洗中块)价格为915.0元/吨,环比上期上涨1.70%。

数据来源:国家统计局

5.2 天然气市场情况

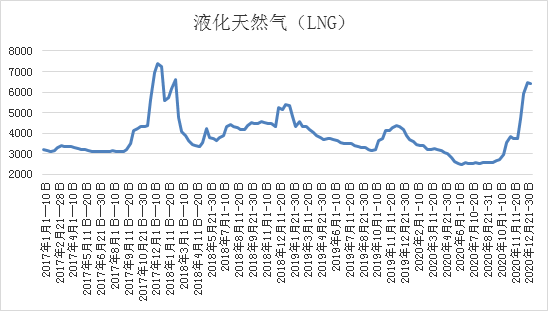

上周,国内天然气价格小幅下跌。受当前天然气价格处于高位、疫情影响运输受限及春节临近等因素影响,下游采购小幅减弱,天然气价格开始下跌。根据国家统计局监测数据,2021年1月中旬液化天然气(LNG)价格为6456.9元/吨,环比上期上涨1.00%。

来源:国家统计局

六.国际尿素市场表现

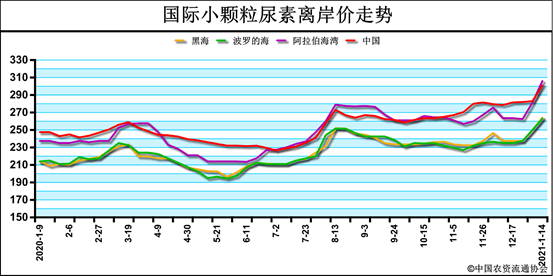

上周,埃及及美国市场需求强劲,引领国际尿素价格继续大幅上涨。小颗粒尿素价格方面,黑海、波罗的海、罗马尼亚、中东、中国、巴西(CFR)、墨西哥(CFR)东岸、东南亚(CFR)小颗粒尿素离岸价周环比高端价格上涨8-45美元/吨,低端价格上涨13-34美元/吨,分别为290-308美元/吨、290-310美元/吨、295-308美元/吨、310-330美元/吨、310-315美元/吨、320-345美元/吨、340-345美元/吨、335-345美元/吨;印度小颗粒尿素到岸价周环比持稳,为284.77-286.5美元/吨。

表5:国际小颗粒尿素离岸价表(单位:美元/吨)

产品 | 区域 | 涨跌幅度 | 现货价格 | |

2021-1-21 | 2021-1-14 | |||

小颗粒尿素(FOB散装) | 黑海 | ↑32-↑38 | 290-308 | 258-270 |

波罗的海 | ↑34-↑40 | 290-310 | 256-270 | |

克罗地亚/罗马尼亚 | ↑32-↑38 | 295-308 | 263-270 | |

中东 | ↑20-↑8 | 310-330 | 290-322 | |

中国 | ↑13-↑10 | 310-315 | 297-305 | |

巴西(CFR) | ↑34-↑45 | 320-345 | 286-300 | |

墨西哥(CFR)东岸 | ↑30-↑30 | 340-345 | 310-315 | |

东南亚(CFR) | ↑30-↑30 | 335-345 | 305-315 | |

印度(CFR) | 0 | 284.77-286.5 | 284.77-286.5 | |

大颗粒尿素(FOB散装) | 中国 | ↑15-↑16 | 315-326 | 300-310 |

印尼 | ↑27-↑17 | 310-315 | 283-298 | |

东南亚(CFR) | ↑27-↑17 | 328-333 | 301-316 | |

巴西(CFR) | ↑40-↑25 | 340-350 | 300-325 | |

波罗的海 | ↑25-↑30 | 310-330 | 285-300 | |

数据来源:根据相关数据整理

数据来源:根据相关数据整理

表6:2020年以来印度招标情况汇总(截至2021年1月25日)

发起公司 | 截标日期 | 船期 | 价格(东海岸CFR) | 实际招标量(吨) | 中国供货量(吨) |

RCF | 2020/3/30 | 2020/5/5 | 257.65 | 80 | 32 |

MMTC | 2020/5/8 | 2020/6/15 | 231.90 | 63 | 0 |

RCF | 2020/6/19 | 2020/7/28 | 237.35 | 62.8 | 13.9 |

MMTC | 2020/7/17 | 2020/8/20 | 240.5 | 11.95 | 0 |

MMTC | 2020/7/30 | 2020/9/4 | 259.59 | 70 | 30 |

RCF | 2020/8/10 | 2020/9/15 | 292 | 95.8 | 40-45 |

MMTC | 2020/8/26 | 2020/10/5 | 283.52 | 170 | * |

RCF | 2020/10/23 | 2020/11/15 | 279.25 | 218.4 | 87 |

MMTC | 2020/12/1 | 2021/1/6 | 286.50 | 130 | * |

数据来源:根据相关数据整理

七.尿素市场后市预测

国内市场方面,后市随着西南地区尿素气头企业恢复生产,市场尿素供给或增加。国际市场方面,欧洲及美洲季节性需求强劲,短期国际尿素市场价格存在继续上涨空间。

根据中国农资流通协会调查,1月25日中国尿素市场景气指数(CNCI)为63.69点,环比上涨18.45点,涨幅为40.78%,表示农资企业对未来两周尿素市场走势判断总体保持乐观态度。其中,尿素平均进货价格预期指数、尿素平均销售价格预期指数、尿素库存预期指数、尿素经营状况预期指数分别为96.43点、96.43点、53.57点、50.00点,均在50%边界值及以上,表示农资企业对未来两周尿素市场价格持乐观态度,但尿素采购量预期指数、尿素销售量预期指数分别为39.29点、46.43点,表示农资企业对未来两周尿素市场采购量及销售量均持较为悲观态度。

综上预计,短期内国内尿素价格以盘整为主,或出现回调情况,重点关注国内尿素供给、国际尿素市场情况。

编辑:郝锐敏

-

产销会上看风向

-

备足原料保供应

-

业界聚焦特种药肥百亿市场