多重利好因素支撑 二铵价格稳中走高

2021-01-28

作者:乔利英 来自: 中国农资导报网

一、国内磷酸二铵市场表现

1.1国内磷酸二铵价格指数变化

上周(2021年1月18日-2021年1月22日),二铵市场在成本面支撑、国际价格拉涨、国内企业供应偏紧等多重利好支撑下,价格稳中走高。

1月25日中国磷酸二铵批发价格指数(CPPI)为2781.02点,环比上涨47.79点,涨幅为1.75%;同比下跌19.87点,跌幅为0.71%;比基期下跌440.75点,跌幅为13.68%。

1月25日中国磷酸二铵零售价格指数(CPRI)为2869.95点,环比上涨48.81点,涨幅为1.73%;同比下跌39.20点,跌幅为1.35%;比基期下跌351.82点,跌幅为10.92%。

1.2 磷酸一铵价格指数变化

1月25日中国磷酸一铵批发价格指数(CMPI)为2204.86点,环比上涨17.78点,涨幅为0.81%;比基期上涨310.18点,涨幅为16.37%。

1.3国内磷酸二铵市场价格动态

上周,据协会监测数据显示,中国磷酸二铵(64%)批发价格稳中上行。其中北京、山西、吉林、黑龙江、浙江、山东、河南、湖北、陕西、新疆10省区市价格上涨在10-172.5元/吨,其它地区价格总体持稳。中国磷酸二铵(64%)零售价格周环比稳中上行。其中北京、山西、吉林、黑龙江、浙江、山东、云南、青海、新疆9省区市价格上涨在70-150元/吨,其他省份价格保持稳定。

表1:国产磷酸二铵(64%)批发价格变动表(单位:元/吨)

省份 | 2021-1-21 | 涨跌幅 | 省份 | 2021-1-21 | 涨跌幅 |

北京 | 2750.00 | 70 | 山东 | 2720.00 | 10 |

天津 | 2800.00 | 0 | 河南 | 2732.50 | 102.5 |

河北 | 2600.00 | 0 | 湖北 | 2670.00 | 54 |

山西 | 2950.00 | 83.33 | 广东 | 2550.00 | 0 |

内蒙古 | 2550.00 | 0 | 广西 | 2600.00 | 0 |

辽宁 | 2550.00 | 0 | 四川 | 2390.00 | 0 |

吉林 | 2895.00 | 25 | 云南 | 2620.00 | 0 |

黑龙江 | 2950.00 | 150 | 陕西 | 2787.50 | 172.5 |

浙江 | 2825.00 | 100 | 甘肃 | 2825.00 | 0 |

安徽 | 2650.00 | 0 | 青海 | 2650.00 | 0 |

江西 | 2650.00 | 0 | 新疆 | 3057.13 | 121.88 |

数据来源:中国农资流通协会

表2:国产磷酸二铵(64%)零售价格变动表(单位:元/吨)

省份 | 2021-1-21 | 涨跌幅 | 省份 | 2021-1-21 | 涨跌幅 |

北京 | 2850.00 | 70 | 山东 | 2850.00 | 81 |

河北 | 2650.00 | 0 | 河南 | 2956.00 | 50 |

山西 | 3050.00 | 83.33 | 湖北 | 3000.00 | 0 |

内蒙古 | 2600.00 | 0 | 广东 | 2800.00 | 0 |

辽宁 | 2700.00 | 0 | 广西 | 2800.00 | 0 |

吉林 | 3019.17 | 89.17 | 四川 | 2490.00 | 0 |

黑龙江 | 3000.00 | 150 | 云南 | 2820.00 | 147.5 |

浙江 | 2975.00 | 100 | 陕西 | 2935.00 | 0 |

安徽 | 2900.00 | 0 | 甘肃 | 2880.00 | 0 |

福建 | 3550.00 | 0 | 青海 | 2850.00 | 142.11 |

江西 | 2800.00 | 0 | 新疆 | 3176.53 | 81 |

数据来源:中国农资流通协会

二、磷酸二铵市场供给情况

2.1磷酸二铵企业开工率情况

开工方面,上周国内二铵市场供应平稳,平均日产量约为3.74万吨,周产量约为26.18万吨,周度平均开工率63%,周环比持平。其中,贵州、湖北多数企业暂停报价收款,以供应前期订单为主;云南地区受煤炭、硫磺、合成氨等原料价格大幅拉涨,成本急剧增加,二铵价格再次上调;受部分企业停车及原料供应影响,云南地区二铵供应整体偏低。具体情况来看,宜都兴发磷酸二铵二期装置11月18日停车至今,目前一期装置正常在开,平均日产量1000吨左右,满负荷状态下日产量在3000吨左右,计划1月底复产;祥丰两套15万吨/年合成氨装置中的一套已开,二铵装置复产或推迟几天;云南树环因原料方面问题,二铵装置停车,企业预计1月底复产;云天化股份下属天安化工一期60万吨/年DAP装置12月30日起停车25天;重庆地区磷肥企业-中化涪陵工业园搬迁项目陆续进行中。新项目计划新上30万吨磷酸二铵装置(64%、62%、60%含量),计划2022年6月份项目整体投产。

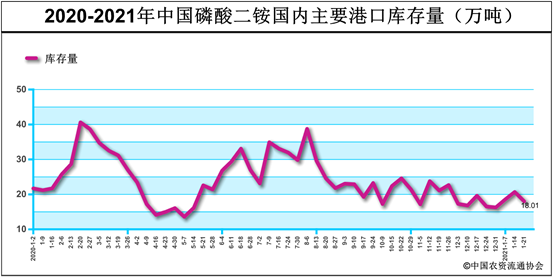

2.2磷酸二铵市场库存情况

上周末磷酸二铵国内港口库存约为18.01万吨,与前周末的20.69万吨相比减少2.68万吨。国际市场需求强劲,部分企业重心向出口市场转移,集港发运速度加快。

表3:磷酸二铵国内港口库存情况

产品 | 港口 | 库存(万吨) | 变化幅度 (万吨) | |

2021-1-21 | 2021-1-14 | |||

二铵 | 营口港 | 0.50 | 0.60 | -0.1 |

连云港 | 0.00 | 0.00 | 0 | |

南京港 | 4.00 | 4.00 | 0 | |

南通港 | 0.00 | 0.00 | 0 | |

镇江港 | 3.00 | 4.00 | -1 | |

防城港 | 1.11 | 0.89 | 0.22 | |

钦州港 | 0.00 | 0.00 | 0 | |

北海港 | 2.40 | 4.20 | -1.8 | |

湛江港 | 7.00 | 7.00 | 0 | |

库存 | 合计 | 18.01 | 20.69 | -2.68 |

数据来源:根据相关数据整理

三、磷酸二铵市场需求情况

国内市场方面,二铵冬储市场持续推进,受原料成本上涨、出口价格拉涨、市场供应偏紧等因素影响,二铵价格上行,企业以发运预收订单为主。出口市场方面,国际市场需求强劲,我国二铵出口离岸价持续上涨至420-430美元/吨FOB,个别销往日本的订单更是高达440美元/吨FOB,该价格折合计算到出口成本较低的湖北已高于2700元/吨,部分企业销售重心向出口市场转移,国内订单执行推后。

四、磷酸二铵原材料情况

4.1硫磺市场情况及走势分析

上周,国产硫磺继续上行,受长江现货价格高位拉动,国内大部分地区资源点报价延续调涨。截至上周四,国产固硫均价约1003元/吨,周环比上涨60元/吨;国产液硫均价约1025元/吨,周环比上涨13元/吨。目前国内炼厂库存维持低位,下游需求尚可,厂家出货顺畅。港口方面货权集中,持货商报盘稳定,场内业者多持观望心态,预计短期内硫磺市场暂稳整理运行,价格下行可能性不大。

4.2磷矿石市场情况及走势分析

磷矿石市场总体持稳,开采量下滑。四川马边地区磷矿已陆续停采,运输情况畅通。云南地区省内用户为主,市场行情变化不大。湖北地区磷矿石均已停采,矿企订单发运完毕库存清空,市场供应量有一定收缩。河北地区磷矿粉成交价格稳定,成交情况尚可,维系老客户为主。贵州地区报价成交偏稳,据了解下游企业多前期备货充足,当前受供应缩减影响不明显。总体看,下游磷肥市场行情稳中向好,预计短期内磷矿石市场暂稳运行,后期视供需情况价格或作小幅上调。

4.3合成氨市场情况及走势分析

上周,合成氨市场多趋稳盘整运行,部分氨企恢复外销,供需偏紧状态有所缓解,上周氨量恢复将继续明朗化,同样下游企业库位偏低,节前存补库行为,不过介于前期氨价偏高,相关产品行情支撑不足,天气等方面的原因或导致氨市有所回落。企业目前出货尚可情况下,预计短期内合成氨市场稳中盘整。

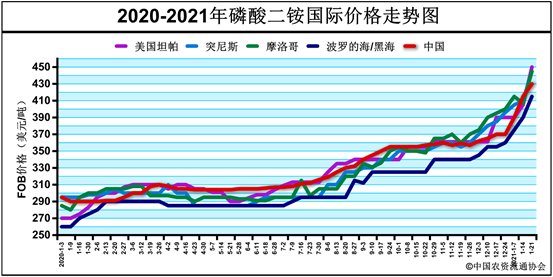

五、国际磷酸二铵市场表现

近期,国际磷酸二铵市场需求旺盛,市场供应偏紧态势持续,价格大幅上涨。价格方面,上周末美国坦帕港、突尼斯、摩洛哥、波罗的海/黑海、中国离岸价分别为450美元/吨、445-455美元/吨、445-450美元/吨、415-435美元/吨、430-440美元/吨,与前期相比低端上涨15-45美元/吨,高端上涨15-45美元/吨;印度、巴基斯坦到岸价分别为400-425美元/吨、445-450美元/吨,与前期相比低端上涨0-10美元/吨,高端上涨15-25美元/吨。

表4:国际主要地区磷酸二铵价格变动情况

区域 | 涨跌幅度 (美元/吨) | 价格(美元/吨) | ||

2021-1-21 | 2021-1-14 | |||

DAP(FOB散装)

| 美国海湾/坦帕港 | ↑45 | 450 | 405 |

突尼斯 | ↑35-↑25 | 445-455 | 410-430 | |

摩洛哥 | ↑38-↑15 | 445-450 | 407-435 | |

俄罗斯波罗的海/黑海 | ↑25-↑30 | 415-435 | 390-405 | |

中国 | ↑15-↑15 | 430-440 | 415-425 | |

DAP(CFR散装) | 印度 (二铵合同价) | 0-↑25 | 400-425 | 400 |

巴基斯坦 | ↑10-↑15 | 445-450 | 435 | |

数据来源:根据相关数据整理

六.磷酸二铵市场后市预测

目前,原料硫磺、合成氨价格高位坚挺上行,成本上对二铵价格形成较强支撑;受原料、成本等多方面因素影响,企业开工总体保持稳定偏低运行态势。需求方面,国际需求表现旺盛,加之国际市场现货供应偏紧,我国二铵出口价格大幅上涨,企业出口积极性较高;国内冬储市场持续向前推进,企业发送预收订单为主,受当前价格高位影响,后期经营风险较大,经销商观望为主,东北地区二铵到货量不足4成,后期缺口较大。综上预计,磷酸二铵价格继续保持稳中上行态势,价格下行风险不大。

编辑:郝锐敏

-

产销会上看风向

-

备足原料保供应

-

业界聚焦特种药肥百亿市场