市场需求仍较清淡 复合肥价格总体平稳

2020-08-20

作者: 来自: 中国农资导报网

一.国内复合肥现货市场表现

1.1 国内复合肥价格指数变化情况

上周,市场需求仍较清淡,复合肥价格总体平稳。8月17日中国复合肥零售价格指数(CCRI)为2368.87点,环比上涨3.74点,涨幅为0.16%;同比下跌101.69点,跌幅为4.12%;比基期下跌77.84点,跌幅为3.18%。

1.2 中国化肥批发价格综合指数变化情况

8月17日中国化肥批发价格综合指数(CFCI)为1962.05点,环比上涨4.81点,涨幅为0.25%;同比下跌192.22点,跌幅为8.92%;比基期下跌416.82点,跌幅为17.52%。

1.3 国内市场价格动态

上周,国内复合肥企业多维持前期报价,局部地区价格涨跌互现。据协会监测数据显示,国内45%氯基复合肥市场零售价格以稳为主,其中安徽、湖北2省价格分别上涨50元/吨、9.3元/吨,仅重庆市价格下跌96.7元/吨。其余地区市场价格平稳。

表1:8月13日国内复合肥零售价格变动表(单位:元/吨)

区域 | 涨跌幅 | 价格 | 区域 | 涨跌幅 | 价格 |

河北 | 0.00 | 2,013.60 | 河南 | 0.00 | 2,275.00 |

山西 | 0.00 | 2,515.00 | 湖北 | +9.30 | 2,341.80 |

内蒙古 | 0.00 | 2,177.80 | 湖南 | 0.00 | 2,050.00 |

辽宁 | 0.00 | 2,550.00 | 广东 | 0.00 | 2,650.00 |

黑龙江 | 0.00 | 2,100.00 | 广西 | 0.00 | 2,425.00 |

上海 | 0.00 | 2,240.00 | 海南 | 0.00 | 3,000.00 |

江苏 | 0.00 | 2,300.00 | 重庆 | -96.70 | 2,380.00 |

浙江 | 0.00 | 2,300.00 | 四川 | 0.00 | 2,710.00 |

安徽 | +50.00 | 2,213.60 | 云南 | 0.00 | 2,220.00 |

福建 | 0.00 | 2,878.00 | 陕西 | 0.00 | 2,355.00 |

江西 | 0.00 | 2,100.00 | 甘肃 | 0.00 | 2,525.00 |

山东 | 0.00 | 2,500.00 | 青海 | 0.00 | 2,600.00 |

数据来源:中国农资流通协会

二.国内复合肥供给情况

2.1复合肥企业开工情况

上周,第一批秋肥预收结束,厂家待发订单充足,以出货为主,新单成交较少。企业当前主要生产秋季小麦底肥。上周复合肥场内装置开工率在51.52%左右,周环比上涨1.33个百分点。

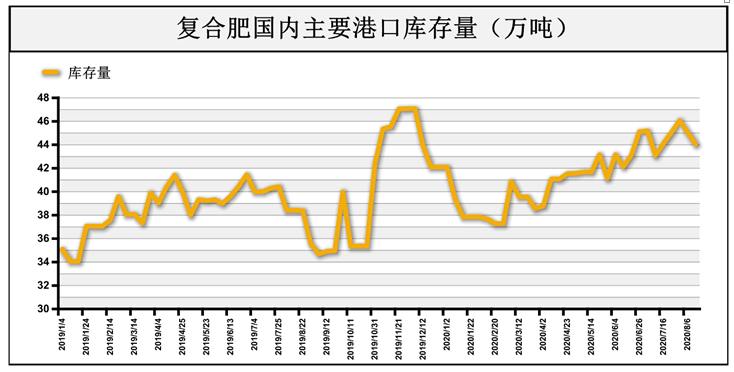

2.2复合肥市场库存情况

上周末,国内主要港口复合肥库存为44.05万吨,与前周相比略有减少。

表2:国内复合肥港口库存情况

产品 | 港口 | 变化幅度 (万吨) | 港口库存(万吨) | |

2020-8-13 | 2020-8-6 | |||

复合肥 | 防城港 | -0.01 | 0.05 | 0.06 |

北海港 | 0.00 | 0.00 | 0.00 | |

赤湾港 | -1.00 | 44.00 | 45.00 | |

港口库存 | 合计 | -1.01 | 44.05 | 45.06 |

数据来源:根据相关数据整理

三.国内复合肥市场需求情况

当前,复合肥市场需求仍较清淡,较前期略有好转。秋肥第一批预收结束,厂家以出货为主。经销商拿货积极性一般,北方地区基层到货量尚可,南方地区受降雨影响,基层农需清淡,铺货情况欠佳。

四.国内复合肥原材料情况

尿素方面,国内需求处于低位,农业需求较清淡,工业需求总体平稳;出口方面,国际尿素价格持续上行,印度招标价格高于预期,对国内尿素价格起一定支撑作用。综合来看,国内尿素价格总体坚挺。

磷酸一铵价格整体持稳运行。供给方面,企业开工率处于高位,市场供给充足;需求方面,企业待发订单量充足,支撑一铵价格,新单成交较少。

钾肥方面,氯化钾市场处于需求淡季,下游按需采购为主;供给方面,近期港口到船量减少,库存量下降,对价格起一定支撑作用。预计短期内氯化钾价格将总体平稳。

五.国内复合肥后市运行预测

当前,复合肥价格平稳运行。供给方面,企业以生产发货为主,待发订单充足,开工率小幅上涨;需求方面,基层需求较前期有所提升,但总体仍较清淡,经销商拿货积极性一般。原料方面,尿素价格上行,一铵、钾肥价格基本平稳,对复合肥成本起一定支撑作用。综上,预计短期内复合肥价格将以稳为主。

编辑:郝锐敏