二铵:国际需求拉涨 企业待发量大 价格稳中上行

2021-01-20

作者:乔利英 来自: 中国农业生产资料流通协会

一、国内磷酸二铵市场表现

1.1国内磷酸二铵价格指数变化

上周(2021年1月11日-2021年1月15日),二铵企业预收待发量大,在国际需求拉涨下,价格稳中上行。

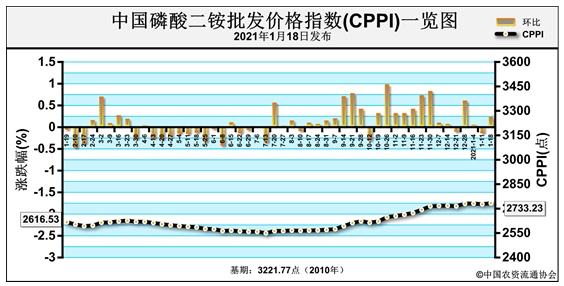

1月18日中国磷酸二铵批发价格指数(CPPI)为2733.23点,环比上涨5.81点,涨幅为0.21%;同比下跌67.66点,跌幅为2.42%;比基期下跌488.54点,跌幅为15.16%。

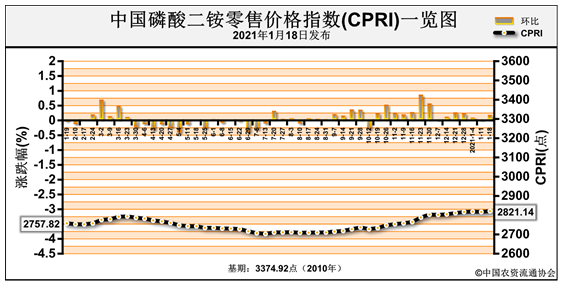

1月18日中国磷酸二铵零售价格指数(CPRI)为2821.14点,环比上涨4.11点,涨幅为0.15%;同比下跌88.01点,跌幅为3.03%;比基期下跌400.63点,跌幅为12.44%。

1.2 磷酸一铵价格指数变化

1月18日中国磷酸一铵批发价格指数(CMPI)为2187.08点,环比上涨28.07点,涨幅为1.30%;比基期上涨292.40点,涨幅为15.43%。

1.3国内磷酸二铵市场价格动态

上周,据协会监测数据显示,中国磷酸二铵(64%)批发价格总体持稳,局部价格涨跌互现。其中安徽、山东、湖北、云南、陕西、新疆6省区价格上涨在11-70.11元/吨;山西、吉林、河南3省区价格下跌在6-83.33元/吨,其它地区价格总体持稳。中国磷酸二铵(64%)零售价格周环比总体持稳运行,局部价格涨跌互现。其中福建、山东、湖北、云南、陕西、新疆6省区市价格上涨在20-52.77元/吨;山西、吉林、河南3省区价格下跌在4-83.33元/吨,其他省份价格保持稳定。

表1:国产磷酸二铵(64%)批发价格变动表(单位:元/吨)

省份 | 2021-1-14 | 涨跌幅 | 省份 | 2021-1-14 | 涨跌幅 |

北京 | 2680.00 | 0 | 山东 | 2710.00 | 30 |

天津 | 2800.00 | 0 | 河南 | 2630.00 | -55 |

河北 | 2600.00 | 0 | 湖北 | 2616.00 | 11 |

山西 | 2866.67 | -83.33 | 广东 | 2550.00 | 0 |

内蒙古 | 2550.00 | 0 | 广西 | 2600.00 | 0 |

辽宁 | 2550.00 | 0 | 四川 | 2390.00 | 0 |

吉林 | 2870.00 | -6 | 云南 | 2620.00 | 20 |

黑龙江 | 2800.00 | 0 | 陕西 | 2615.00 | 37.5 |

浙江 | 2725.00 | 0 | 甘肃 | 2825.00 | 0 |

安徽 | 2650.00 | 50 | 青海 | 2650.00 | 0 |

江西 | 2650.00 | 0 | 新疆 | 2935.25 | 70.11 |

数据来源:中国农资流通协会

表2:国产磷酸二铵(64%)零售价格变动表(单位:元/吨)

省份 | 2021-1-14 | 涨跌幅 | 省份 | 2021-1-14 | 涨跌幅 |

北京 | 2780.00 | 0 | 山东 | 2840.00 | 30 |

河北 | 2650.00 | 0 | 河南 | 2875.00 | -35 |

山西 | 2966.67 | -83.33 | 湖北 | 2950.00 | 46.67 |

内蒙古 | 2600.00 | 0 | 广东 | 2800.00 | 0 |

辽宁 | 2700.00 | 0 | 广西 | 2800.00 | 0 |

吉林 | 2940.00 | -4 | 四川 | 2490.00 | 0 |

黑龙江 | 2850.00 | 0 | 云南 | 2820.00 | 20 |

浙江 | 2875.00 | 0 | 陕西 | 2787.50 | 37.5 |

安徽 | 2900.00 | 0 | 甘肃 | 2880.00 | 0 |

福建 | 3550.00 | 50 | 青海 | 2850.00 | 0 |

江西 | 2800.00 | 0 | 新疆 | 3034.42 | 52.77 |

数据来源:中国农资流通协会

二、磷酸二铵市场供给情况

2.1磷酸二铵企业开工率情况

开工方面,上周国内二铵市场供应略有好转,周产量约为25.98万吨,周度开工率在63%左右,周环比上升约1.69%,主因四川地区二铵装置检修结束。目前多数二铵企业预收待发订单充裕,待发量可维持至3月。具体情况来看,瓮福达州二铵装置2021年1月10日复产;翁福紫金二铵装置正常开工;宜都兴发磷酸二铵二期装置11月18日停车至今,预计1月底复产,一期装置正常在开,平均日产量1000吨左右;云南祥丰的2套气头合成氨装置(由中石油中缅天然气管道供气)已因限气停车,导致两套二铵装置全停;云南树环因原料方面问题,二铵装置停车,企业预计1月底复产;云天化股份下属天安化工一期60万吨/二铵装置12月30日起停车25天;安徽六国装置12月份轮番检修,1月初装置复产;重庆地区磷肥企业-中化涪陵工业园搬迁项目陆续进行中,新项目计划新上30万吨磷酸二铵装置(64%、62%、60%含量),计划2022年6月份项目整体投产。

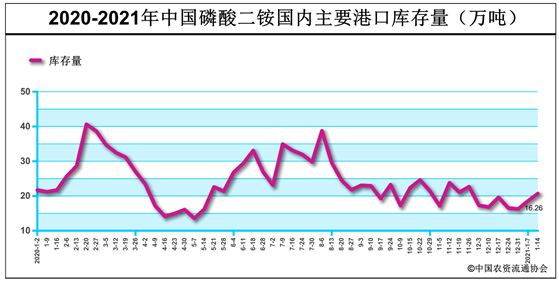

2.2磷酸二铵市场库存情况

上周末磷酸二铵国内港口库存约为20.69万吨,与2021年1月7日的18.56万吨相比,增加2.3万吨。

表3:磷酸二铵国内港口库存情况

产品 | 港口 | 库存(万吨) | 变化幅度 (万吨) | |

2021-1-14 | 2021-1-7 | |||

二铵 | 营口港 | 0.60 | 0.02 | 0.58 |

连云港 | 0.00 | 0.00 | 0 | |

南京港 | 4.00 | 3.00 | 1 | |

南通港 | 0.00 | 0.00 | 0 | |

镇江港 | 4.00 | 4.00 | 0 | |

防城港 | 0.89 | 0.64 | 0.25 | |

钦州港 | 0.00 | 0.00 | 0 | |

北海港 | 4.20 | 3.90 | 0.3 | |

湛江港 | 7.00 | 7.00 | 0 | |

库存 | 合计 | 20.69 | 18.56 | 2.13 |

数据来源:根据相关数据整理

三、磷酸二铵市场需求情况

国内市场方面,二铵冬储市场持续推进,企业预收待发订单充裕,受当前原料价格高位坚挺、市场现货供应持续偏紧影响,下游经销商对后市持看好预期,局部地区询价增多,实际成交价格有所上涨。出口市场方面,随着近期孟加拉、印度等地需求持续释放,我国二铵出口离岸价持续走高至410-425美元/吨FOB,折合计算已高于湖北企业国内出厂报价,部分工厂开始将发货重心向国际市场转移。

四、磷酸二铵原材料情况

4.1硫磺市场情况及走势分析

上周,国产硫磺走势坚挺,受长江现货市场涨势氛围推动,国内大部分地区资源点价格稳中上调,但局部地区因新冠疫情反复,物流运输受到一定程度限制,个别硫磺生产企业报价不乏下调举措。截至上周四,国产固硫均价约943元/吨,周环比上涨29元/吨、国产液硫均价约1012元/吨,周环比上涨2元/吨。外盘方面,美金盘表现强势,成本面对于国内现货行情拉涨提振。近期港口现货市场涨势氛围浓厚,随着部分贸易商及下游工厂询盘采购意向表露,若实盘跟进再有积极呈现,预计硫磺市场仍将继续呈上行走势。

4.2磷矿石市场情况及走势分析

磷矿石市场方面,湖北地区磷矿石均已停采,矿企订单发运完毕库存清空,市场供应量有一定收缩,据了解湖北部分下游企业原料矿石紧张。四川地区预计停采时间为1月下旬至3月,近年末市场交投放缓,四川地区磷矿石价格暂稳;主发本地磷肥企业,少量外发湖北。河北地区磷矿粉成交价格稳定,接单情况正常,维系老客户为主,当前受疫情影响不大,正常发货。贵州地区报价成交偏稳,据了解下游企业多前期备货充足,当前受供应缩减影响不明显。云南磷矿石市场主体偏稳运行,亦有黄磷矿价格微幅上调,主因下游需求较好,厂家屯矿,中间商加价。目前下游方面行情稳中向好,预计短期内磷矿石市场暂稳运行,后期重点关注供需情况。

4.3合成氨市场情况及走势分析

上周,合成氨市场除河北地区受疫情影响下滑外,其余多继续高位坚挺为主,受供应缩紧有力支撑,下游需求继续维持良好运行,外加上周尿素市场的推涨提振。目前主产区货源流通良好,华中及华东受个别装置利好,供应收紧,尿素行情向好对液氨市场亦利好,短期内整体心态坚挺报涨,小范围内关注量变情况,山东鲁西出货恢复等情况。西北及西南区域仍受限气制约开工低位,货紧挺价为主。1月下旬至月底到春节临近,关注安庆石化装置的复产,华北开工回升放氨量,2月初至上旬川渝开工变化对西南及两湖高价的利空等。但在疫情当前,后期各地高速的管控情况尚不明确,部分远距离收货是否考虑排库或备货。

五.国际磷酸二铵市场表现

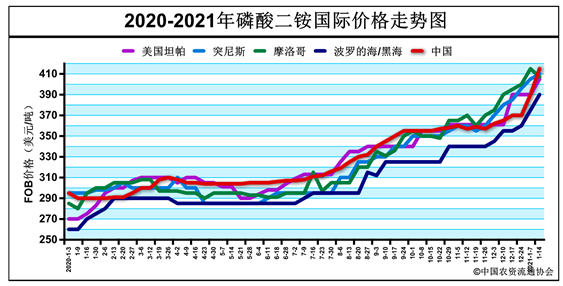

近期,国际磷酸二铵市场需求好转,但市场供应偏紧态势持续,价格大幅上涨。其中,拉丁美洲市场开始出现大量需求,虽然在巴西没有出现新的销售,但阿根廷贸易商已进入市场,并在中美洲和乌拉圭出现了销售,有迹象显示价格已上涨至440美元/吨CFR;南亚市场需求持续好转,巴基斯坦Engro公司从中国湖北企业采购了2.5-3万吨磷酸二铵,船期3月中旬到货,CFR成交价格425美元/吨,卖家CFR报价已经提高到430美元/吨;摩洛哥OCP一季度磷肥装置将实施轮流检修,颗粒磷肥月产量从100万吨下降到80万吨,将加剧国际磷肥供应紧张局势;摩洛哥OCP 3月份订单报价上调至435美元/吨FOB,预计,后市二铵FOB价格上调至440美元/吨将成为可能;欧洲市场3月份二铵订单报价即将达到440美元/吨FOB。

价格方面,上周末美国坦帕港、突尼斯、摩洛哥、波罗的海/黑海、中国离岸价分别为405美元/吨、410-430美元/吨、407-435美元/吨、390-405美元/吨、415-425美元/吨,与前期相比低端上涨-8-25美元/吨,高端上涨15-20美元/吨;印度、巴基斯坦到岸价分别为400美元/吨、435美元/吨,与前期相比低端上涨10-30美元/吨,高端上涨10-25美元/吨。

表4:国际主要地区磷酸二铵价格变动情况

区域 | 涨跌幅度 (美元/吨) | 价格(美元/吨) | ||

2021-1-14 | 2021-1-7 | |||

DAP(FOB散装)

| 美国海湾/坦帕港 | ↑15 | 405 | 390 |

突尼斯 | ↑5-↑20 | 410-430 | 405-410 | |

摩洛哥 | ↓8-↑20 | 407-435 | 415 | |

俄罗斯波罗的海/黑海 | ↑15-↑20 | 390-405 | 375-385 | |

中国 | ↑25-↑20 | 415-425 | 390-405 | |

DAP(CFR散装) | 印度 (二铵合同价) | ↑30-↑25 | 400 | 370-375 |

巴基斯坦 | ↑10 | 435 | 425 | |

数据来源:根据相关数据整理

六.磷酸二铵市场后市预测

目前,原料硫磺、合成氨价格高位坚挺,成本上对二铵价格形成较强支撑;西南地区受天然气限气影响,成本上涨,开工受限,目前二铵市场开工总体运行低位,市场供应偏紧。需求方面,出口市场需求增多,出口价格稳中上行,对国内市场价格形成拉涨;国内冬储市场持续向前推进,企业预收订单可排至3月份,价格下行可能性不大,下游经销商询价增多。综上预计,在原料、出口等多重利好因素支撑下,后期磷酸二铵价格继续保持高位稳中上行态势。

编辑:郝锐敏

-

产销会上看风向

-

备足原料保供应

-

业界聚焦特种药肥百亿市场