印度发布新一轮招标 国内尿素价格小幅上涨

2021-07-21

作者:王晓雪 来自: 中国农资导报网

一.国内尿素现货市场表现

1.1 国内尿素价格指数变化

上周(2021年7月12日-7月16日),印度发布新一轮招标,对国内市场形成一定支撑,尿素价格小幅上涨。

7月19日中国尿素批发价格指数(CNPI)为2752.11点,环比上涨22.01点,涨幅为0.81%;同比上涨1016.72点,涨幅为58.59%;比基期上涨888.86点,涨幅为47.70%。

7月19日中国尿素零售价格指数(CNRI)为2810.59点,环比上涨30.27点,涨幅为1.09%;同比上涨941.43点,涨幅为50.37%;比基期上涨905.63点,涨幅为47.54%。

7月19日中国尿素出口价格指数(CNEI)为2544.74点,环比上涨74.68点,涨幅为3.02%;同比上涨907.88点,涨幅为55.46%;比基期上涨685.74点,涨幅为36.89%。

数据来源:中国农资流通协会

1.2 国内尿素市场价格动态

上周,国内部分地区尿素批发价格涨跌互现。其中内蒙古、广西、北京、广东、河北、江西、陕西、河南、山东、安徽、四川、湖北等12省区市价格周环比上涨27.85-150元/吨,上海、湖南、云南、福建、江苏、新疆等6省区市价格周环比下跌1.05-180元/吨,其余地区价格持稳。

上周,国内部分地区尿素零售价格涨跌互现。其中重庆、广西、内蒙古、湖南、江西、北京、广东、河南、福建、山东、安徽、陕西、河北、湖北、四川、新疆等16省区市价格周环比上涨4.64-150元/吨,上海、江苏等2省区市价格周环比下跌12.95-170元/吨,其余地区价格持稳。

表1:国内尿素批发价格变动表(单位:元/吨)

区域 | 周涨跌幅 | 7/15价格 | 区域 | 周涨跌幅 | 7/15价格 |

北京 | 3.64% | 2850.00 | 河南 | 1.63% | 2598.33 |

河北 | 2.93% | 2768.89 | 湖北 | 1.01% | 2789.14 |

山西 | 0.00% | 2393.33 | 湖南 | -1.79% | 2750.00 |

内蒙古 | 6.07% | 2620.00 | 广东 | 2.86% | 2880.00 |

辽宁 | 0.00% | 2850.00 | 广西 | 5.21% | 2525.00 |

吉林 | 0.00% | 2444.00 | 重庆 | 0.00% | 2700.00 |

黑龙江 | 0.00% | 2700.00 | 四川 | 1.09% | 2777.50 |

上海 | -6.21% | 2720.00 | 贵州 | 0.00% | 2780.00 |

江苏 | -0.50% | 2836.75 | 云南 | -1.03% | 2742.00 |

浙江 | 0.00% | 2800.00 | 陕西 | 1.57% | 2747.50 |

安徽 | 1.42% | 2675.00 | 甘肃 | 0.00% | 2740.00 |

福建 | -0.60% | 2470.00 | 青海 | 0.00% | 2600.00 |

江西 | 2.47% | 2900.00 | 新疆 | -0.04% | 2448.95 |

山东 | 1.46% | 2780.00 |

数据来源:中国农资流通协会

表2:国内尿素零售价格变动表(单位:元/吨)

区域 | 周涨跌幅 | 7/15价格 | 区域 | 周涨跌幅 | 7/15价格 |

北京 | 3.57% | 2900.00 | 河南 | 3.27% | 2791.67 |

河北 | 1.34% | 2850.00 | 湖北 | 1.18% | 2924.29 |

山西 | 0.00% | 2425.00 | 湖南 | 3.57% | 2900.00 |

内蒙古 | 4.88% | 2685.00 | 广东 | 2.98% | 3099.50 |

辽宁 | 0.00% | 2900.00 | 广西 | 5.18% | 2606.00 |

吉林 | 0.00% | 2598.33 | 重庆 | 5.48% | 2885.00 |

黑龙江 | 0.00% | 2750.00 | 四川 | 0.85% | 2975.00 |

上海 | -5.84% | 2740.00 | 贵州 | 0.00% | 2880.00 |

江苏 | -0.44% | 2897.65 | 云南 | 0.00% | 2665.00 |

浙江 | 0.00% | 2735.94 | 陕西 | 1.47% | 2757.50 |

安徽 | 1.80% | 2823.64 | 甘肃 | 0.00% | 2800.00 |

福建 | 2.55% | 2783.33 | 青海 | 0.00% | 2700.00 |

江西 | 3.51% | 2950.00 | 新疆 | 0.19% | 2473.81 |

山东 | 2.13% | 2880.00 |

数据来源:中国农资流通协会

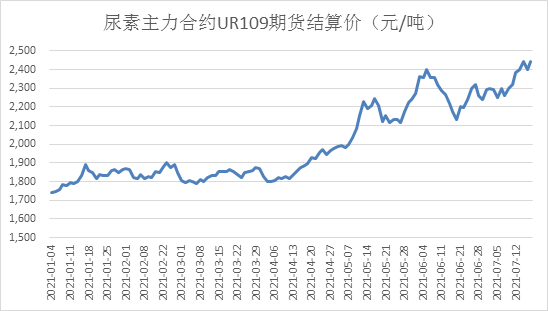

二、国内尿素期货市场表现

上周,尿素期货主力合约UR2109价格小幅上涨。整体来看,上周尿素期货主力合约UR2109开于2367元/吨,收于2458元/吨,收盘价较前周末上涨115元/吨,涨幅为4.91%;成交量方面,尿素期货主力合约UR2109周成交量为50.89万手,较前周减少3.36万手。

表3:国内尿素期货变动表(单位:元/吨)

合约 | 开盘价 | 收盘价 | 最高价 | 最低价 | 收盘价 涨跌 | 成交量 (万手) |

UR109 | 2367 | 2458 | 2470 | 2355 | 115 | 50.89 |

数据来源:根据郑州商品交易所数据整理

数据来源:根据郑州商品交易所数据整理

三.尿素市场供给情况

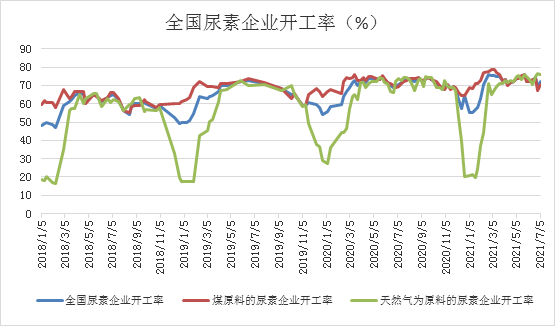

3.1 尿素开工情况

上周,全国尿素企业日产及开工率继续小幅提升。根据中国氮肥工业协会数据,2021年7月20日全国尿素日产量15.76万吨,环比上周增加0.19万吨,尿素企业平均开工率为73.06%,较前周上涨0.86个百分点,同比上涨0.17个百分点。其中,以煤为原料的尿素企业开工率为71.64%,较前周上涨0.80个百分点,同比下跌0.52个百分点;以天然气、焦炉气为原料的尿素企业开工率为76.92%,较前周上涨1.00个百分点,同比上涨2.37个百分点。

数据来源:中国氮肥工业协会

数据来源:中国氮肥工业协会

3.2 尿素市场库存情况

上周末,国内主要港口尿素库存为31.3万吨,较前周的29.4万吨增加1.9万吨。

表4:国内主要港口尿素库存情况(单位:万吨)

产品 | 港口 | 变化幅度 (万吨) | 港口库存(万吨) | |

7月16日 | 7月9日 | |||

尿素 | 营口港 | 0 | 0 | 0 |

锦州港 | 0 | 0 | 0 | |

秦皇岛港 | -0.3 | 0.5 | 0.8 | |

天津港 | 2.2 | 13.8 | 11.6 | |

青岛港 | 0 | 0 | 0 | |

烟台港 | 2.7 | 17 | 14.3 | |

日照港 | 0 | 0 | 0 | |

莱州港 | -2.7 | 0 | 2.7 | |

防城港 | 0 | 0 | 0 | |

港口库存 | 合计 | 1.9 | 31.3 | 29.4 |

数据来源:根据相关数据整理

数据来源:根据相关数据整理

四.尿素市场需求情况

上周,工业需求略好转。农业需求方面,尿素夏季需求基本结束,国内需求支撑不足。工业需求方面,由于原材料价格继续上涨,经销商对复合肥价格上涨接受程度增加,当前复合肥预收略好转,但尚未大规模展开;随着部分复合肥企业装置恢复生产,上周复合肥企业整体开工率为30.95%,周环比增加1.11个百分点。

数据来源:根据相关数据整理

五.尿素原材料情况

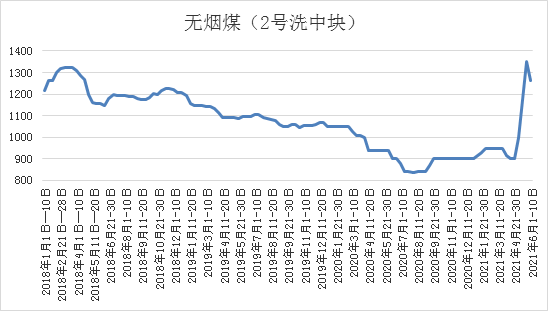

5.1 无烟煤市场情况

上周,国内无烟煤价格小幅上涨。下游用电需求旺盛,无烟煤价格继续小幅上涨。根据国家统计局监测数据,2021年7月上旬无烟煤(洗中块)价格为1385.7元/吨,环比上期上涨3.12%。

数据来源:国家统计局

5.2 天然气市场情况

上周,国内天然气价格开始小幅上涨。随着7月中下旬开始,中石油直供液厂原料气价格上行,国内天然气价格小幅上涨。根据国家统计局监测数据,2021年7月上旬液化天然气(LNG)价格为4050.3元/吨,环比上期上涨6.72%。

来源:国家统计局

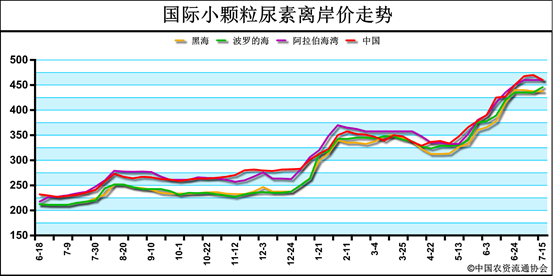

六.国际尿素市场表现

上周,印度发布新一轮招标,国际尿素价格小幅上涨。印度RCF发布新一轮尿素进口招标,7月22日开标,8月31日船期。新一轮印标的发布将对国际尿素市场形成一定利好作用。小颗粒尿素价格方面,波罗的海、东南亚(CFR)小颗粒尿素离岸价周环比低端上涨8-25美元/吨,高端上涨14-22美元/吨,分别为438-454美元/吨、515-520美元/吨;中国小颗粒尿素离岸价周环比高端下跌5美元/吨,低端下跌15美元/吨,为450-470美元/吨;黑海小颗粒尿素离岸价周环比高端下跌5美元/吨,为435-440美元/吨;黑海、罗马尼亚、中东、巴西(CFR)、墨西哥(CFR)东岸、印度(CFR)小颗粒尿素离岸价周环比持稳,分别为435-440美元/吨、455-465美元/吨、455-465美元/吨、490-495美元/吨、490-500美元/吨、501.96-509.95美元/吨。

表5:国际主流地区尿素价格对比表(单位:美元/吨)

产品 | 区域 | 涨跌幅度 | 现货价格 | |

2021/7/15 | 2021/7/8 | |||

小颗粒尿素(FOB散装) | 黑海 | 0-0 | 435-440 | 435-440 |

波罗的海 | ↑8-↑14 | 438-454 | 430-440 | |

罗马尼亚 | 0-0 | 455-465 | 455-465 | |

中东 | 0-0 | 455-465 | 455-465 | |

中国 | ↓15-↓5 | 450-470 | 465-475 | |

巴西(CFR) | 0-0 | 490-495 | 490-495 | |

墨西哥(CFR)东岸 | 0-0 | 490-500 | 490-500 | |

东南亚(CFR) | ↑25-↑22 | 515-520 | 490-498 | |

印度(CFR) | 0-0 | 501.96-509.95 | 501.96-509.95 | |

大颗粒尿素(FOB散装) | 中国 | ↑2-↑4 | 470-474 | 468-470 |

印度尼西亚 | 0-0 | 479 | 479 | |

东南亚CFR | ↑10-↑10 | 510-520 | 500-510 | |

巴西(CFR) | ↑10-0 | 495-510 | 485-510 | |

波罗的海 | 0-0 | 448-453 | 448-453 | |

数据来源:根据相关数据整理

数据来源:根据相关数据整理

表6:2020年以来印度招标情况汇总(截至2021年7月20日)

发起公司 | 截标日期 | 船期 | 价格(东海岸CFR) | 实际招标量(吨) | 中国供货量(吨) |

RCF | 2020/3/30 | 2020/5/5 | 257.65 | 80 | 32 |

MMTC | 2020/5/8 | 2020/6/15 | 231.90 | 63 | 5 |

RCF | 2020/6/19 | 2020/7/28 | 237.35 | 62.8 | 13.9 |

MMTC | 2020/7/17 | 2020/8/20 | 240.5 | 11.95 | 5 |

MMTC | 2020/7/30 | 2020/9/4 | 259.59 | 70 | 30 |

RCF | 2020/8/10 | 2020/9/15 | 292 | 95.8 | 40 |

MMTC | 2020/8/26 | 2020/10/5 | 283.52 | 170 | 90 |

RCF | 2020/10/23 | 2020/11/15 | 279.25 | 218.4 | 87 |

MMTC | 2020/12/1 | 2021/1/6 | 286.50 | 130 | 10 |

RCF | 2021/3/22 | 2021/4/28 | 379.87 | 80.25 | 60.4 |

MMTC | 2021/5/11 | 2021/6/21 | 356.99 | 55 | 6.15 |

RCF | 2021/6/2 | 2021/6/30 | 408.88 | 56.5 | 30 |

RCF | 2021/6/24 | 2021/8/11 | 509.95 | 77.9 | 15 |

RCF | 2021/7/22开 | 2021/8/31 | - | - | - |

数据来源:根据相关数据整理

七.尿素市场后市预测

国内市场方面,进入7月下旬,夏季用肥需求结束,秋季用肥尚未开启,尿素需求缺乏支撑;并且,随着尿素企业开工率提升,市场供给将增加。国际市场方面,印度发布第五轮招标,国际尿素市场短期内将有所上涨。

根据中国农资流通协会调查,7月19日中国尿素市场景气指数(CNCI)为44.70点,环比上涨11.34个百分点,表示农资企业对未来两周尿素市场走势判断总体持悲观态度。其中,尿素平均进货价格预期指数、平均销售价格预期指数、尿素销售量预期指数均为36.36点,在50%边界值以下,表示农资企业对未来两周尿素市场进货及销售价格、销售量等情况均持较为悲观态度;尿素采购量预期指数、尿素库存预期指数、尿素经营状况预期为59.09点、50.00点、50.00点,在50%边界值以上,表示农资企业对未来两周尿素市场采购、库存、经营情况均持较为乐观态度,整体来看,农资企业对未来两周尿素市场持较为悲观的态度。

综上预计,短期内国内尿素价格或保持坚挺。

编辑:郝锐敏

-

产销会上看风向

-

备足原料保供应

-

业界聚焦特种药肥百亿市场