一铵价格坚挺上行 二铵价格高位盘整运行

2021-07-21

作者:乔利英 来自: 中国农资导报网

一、国内磷铵市场表现

1.1国内磷酸二铵价格指数变化

上周(2021年7月12日-2021年7月16日),二铵企业受成本和出口预收支撑,价格高位盘整偏强运行。

7月19日中国磷酸二铵批发价格指数(CPPI)为3499.89点,环比上涨1.27点,涨幅为0.04%;同比上涨936.96点,涨幅为36.56%;比基期上涨278.12点,涨幅为8.63%。

7月19日中国磷酸二铵零售价格指数(CPRI)为3659.05点,环比上涨10.35点,涨幅为0.28%;同比上涨948.40点,涨幅为34.99%;比基期上涨437.28点,涨幅为13.57%。

1.2 磷酸一铵价格指数变化

上周(2021年7月12日-2021年7月16日),磷酸一铵企业预收订单量大,新单少量跟进,在原料价格高企、市场供应偏紧等因素影响下,一铵价格坚挺上行。

7月19日中国磷酸一铵批发价格指数(CMPI)为3089.27点,环比上涨27.85点,涨幅为0.91%;比基期上涨1194.59点,涨幅为63.05%。

1.3国内磷铵市场价格动态

磷酸二铵方面,上周协会监测数据显示,中国磷酸二铵(64%)批发价格周环比总体持稳,局部价格涨跌互现。其中北京、上海、云南、新疆4省省区市价格上涨10-191.54元/吨;内蒙古、湖北价格分别下跌150元/吨、18.19元/吨,其它地区价格总体持稳。中国磷酸二铵(64%)零售价格周环比总体持稳,局部价格涨跌互现。其中北京、上海、福建、云南、新疆5省区市价格上涨在10-130元/吨;内蒙古、湖北2省区价格分别下跌125元/吨、18.18元/吨,其他地区价格持稳。其中新疆地区价格上涨主要因新疆地区今年二铵价格高企,市场前期主要以消耗低价库存为主,云南地区零售价格上涨主要因近期有零星新单成交,内蒙地区价格大幅下跌主要因用肥季节结束,价格开始回落。

表1:国产磷酸二铵(64%)批发价格变动表(单位:元/吨)

数据来源:中国农资流通协会

表2:国产磷酸二铵(64%)零售价格变动表(单位:元/吨)

省份 | 2021-7-15 | 涨跌幅 | 省份 | 2021-7-15 | 涨跌幅 |

北京 | 3800.00 | 100 | 江西 | 3800.00 | 0 |

河北 | 3744.44 | 0 | 山东 | 3800.00 | 0 |

山西 | 3350.00 | 0 | 河南 | 3278.00 | 0 |

内蒙古 | 3140.00 | -125 | 湖北 | 3722.73 | -18.18 |

辽宁 | 3650.00 | 0 | 广西 | 3200.00 | 0 |

吉林 | 3550.00 | 0 | 四川 | 3800.00 | 0 |

黑龙江 | 3250.00 | 0 | 云南 | 3600.00 | 130 |

上海 | 2790.00 | 10 | 陕西 | 3785.00 | 0 |

浙江 | 3700.00 | 0 | 甘肃 | 3300.00 | 0 |

安徽 | 4100.00 | 0 | 青海 | 3500.00 | 0 |

福建 | 3566.67 | 66.67 | 新疆 | 3697.50 | 99.67 |

数据来源:中国农资流通协会

磷酸一铵方面,上周协会监测数据显示,中国磷酸一铵(55%)批发价格周环比总体坚挺,局部价格上涨。其中,安徽、四川、陕西、新疆等省份55%磷酸一铵平均批发价格上涨50-100元/吨,涨幅为1.49%-3.51%,其他地区价格持稳。

二、磷铵市场供给情况

2.1磷铵企业开工率情况

磷酸二铵方面,上周,企业平均开工率约为57.49%,周环比小幅下滑5.95%,周产量约为24.14万吨,周环比减少2.49万吨。当前企业开工小幅下行,主因西南大厂及湖北地区部分企业装置检修。

磷酸一铵方面,上周企业整体开工率约为65.98%,周环比小幅提升2.54个百分点,主要因湖北地区临时停车检修企业陆续复工,日产3.69万吨左右,周环比略有增加。山东恒邦、新洋丰、磷化、湖北鄂中、陕西陕化、承德黎河减产,瓮福集团停产,具体恢复时间未定,湖北丰利预计本周恢复生产。

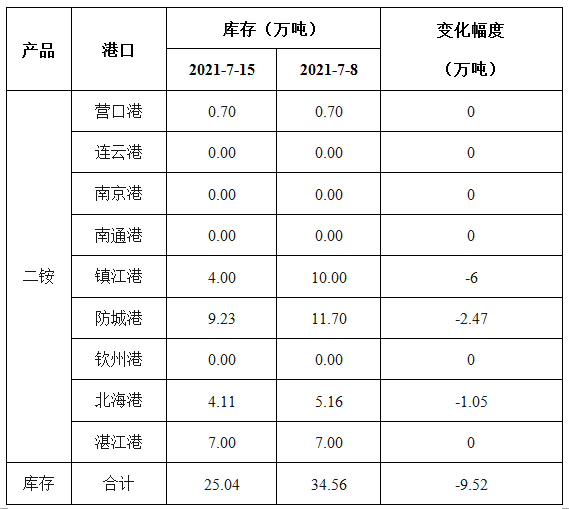

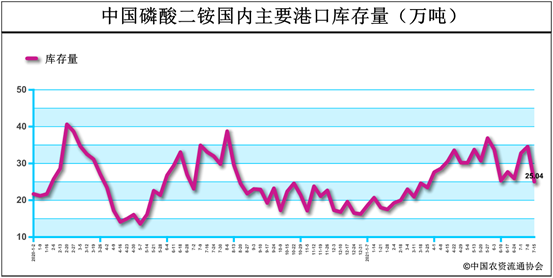

2.2磷铵市场港口库存情况

上周末磷酸二铵国内港口库存约为25.04万吨,与前周末的34.56万吨相比,减少9.52万吨,企业积极集港发运。

表3:磷酸二铵主要港口库存情况

数据来源:根据相关数据整理

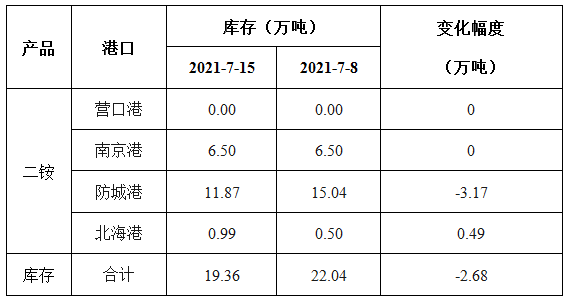

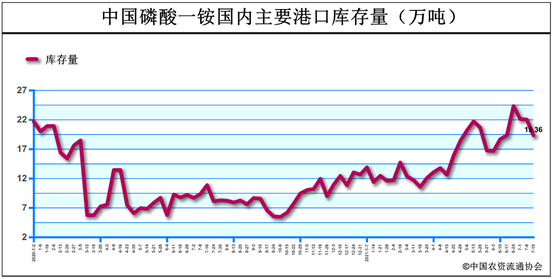

上周末磷酸一铵国内港口库存约为19.36万吨,与前周末的22.04万吨相比,减少2.68万吨,企业积极集港发运。

表4:磷酸一铵主要港口库存情况

数据来源:根据相关数据整理

三、磷铵市场需求情况

磷酸二铵方面,国内企业多数仍以待发订单为主,新单交投偏弱。出口市场方面,国际市场需求仍较旺盛,我国二铵出口报价总体坚挺,保持在565-570美元/吨FOB,主要因我国二铵企业积极响应国家保障秋季用肥安全的号召,出口新单谈判暂缓,但目前企业出口预收订单较多,待发量多数企业可排至7月底或8月初。

磷酸一铵方面,因当前一铵价格高企,下游复合肥企业经营风险较大,且目前复合肥企业处于需求淡季,因此少量采购为主,企业主供出口订单;出口方面,国际一铵市场需求旺盛,企业积极集港发运。

四、磷铵原材料情况

4.1硫磺市场情况及走势分析

上周,国产硫磺市场价格总体持稳,局部地区个别炼厂稍作调整,截至上周四,国产固硫均价约1545元/吨,周环比下跌4元/吨,国产液硫均价约1617元/吨,周环比持稳。港口方面,7月份国内港口到船预期尚可,属正常水平,但后续外盘供应情况仍有待观察。下游磷肥行业需求支撑尚在,国内磷肥工厂订单多排至8月,目前尚有部分企业暂停收款接单,满负荷生产,对硫磺用量需求较有保证。综上预计,近期硫磺市场总体持稳,局部窄幅波动。

4.2磷矿石市场情况及走势分析

上周,磷矿石市场供应仍旧紧张,市场价格高位挺价运行。贵州、湖北地区调涨意愿较强,叠加即将到来的用肥旺季,加之黄磷市场云南地区限电,磷矿价格得到有力支撑。磷矿石市场成交重心上移,现低端报价现已向高端价格靠拢,目前,贵州地区30%品位磷矿石车板报价480-520元/吨,湖北地区28%品位船板价500-520元/吨。

4.3液氨市场情况及走势分析

上周,国内液氨行情小幅上涨,市场价格稳中有升。受国内部分厂家装置检修影响,叠加尿素价格持续高位徘徊,部分厂家多转产尿素,加剧了液氨供应吃紧的现状。目前国内液氨厂家供应压力不大,多数试探性报涨,叠加尿素持续坚挺和印标提振出口影响,液氨价格短期回调风险不大,预计维持高位窄幅调整为主。

五.国际磷铵市场表现

磷酸二铵方面,国际市场需求仍旺盛,在海运费及原料上涨、市场供应偏紧等因素影响下,国际磷酸二铵价格继续稳中上行。据悉,印度、巴基斯坦需求持续释放,中国向巴基斯坦新销售了3.5万吨磷酸二铵,价格在610-615美元/吨CFR,这是自5月底以来的首次销售,价格较上次订单上涨30美元/吨;沙特紧随其后,以628美元/吨CFR的价格出售给印度8万吨磷酸二铵,此次新单价格较上次订单上调30美元/吨。价格方面,上周美国坦帕港、俄罗斯波罗的海/黑海FOB分别为660-685美元/吨、650-655美元/吨,周环比均持稳;突尼斯FOB为695-710美元/吨,周环比低端上涨20美元/吨,高端上涨15美元/吨;摩洛哥FOB为680-705美元/吨,周环比高端上涨5美元/吨;中国FOB为567-570美元/吨,周环比低端上涨2美元/吨。印度到岸价为628美元/吨,周环比低端上涨31美元/吨,高端上涨29美元/吨;巴基斯坦到岸价为610-615美元/吨,周环比高端上涨5美元/吨。

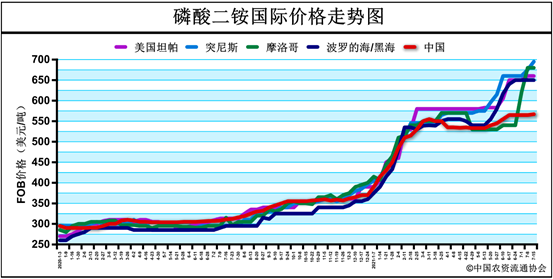

表5:国际主要地区磷酸二铵价格变动情况

区域 | 涨跌幅度 (美元/吨) | 价格(美元/吨) | ||

2021-7-15 | 2021-7-8 | |||

DAP(FOB散装) | 美国海湾/坦帕港 | 0 | 660-685 | 660-685 |

突尼斯 | ↑20-↑15 | 695-710 | 675-695 | |

摩洛哥 | 0-↑5 | 680-705 | 680-700 | |

俄罗斯波罗的海/黑海 | 0 | 650-655 | 650-655 | |

中国 | ↑2-0 | 567-570 | 565-570 | |

DAP(CFR散装) | 印度 (二铵合同价) | ↑31-↑ | 628 | 597-599 |

巴基斯坦 | 0-↑5 | 610-615 | 610 | |

数据来源:根据相关数据整理

磷酸一铵方面,国际市场需求向好,市场供货偏紧,价格整体稳中上涨。价格周环比方面,波罗的海FOB为722-728美元/吨,低端上涨6美元/吨,高端上涨7美元/吨;中国55%FOB为588-593美元/吨,低端上涨13美元/吨,高端上涨8美元/吨;摩洛哥FOB为740美元/吨,低端上涨5美元/吨,高端持稳;沙特阿拉伯FOB为636-713美元/吨,低端下跌67美元/吨,高端上涨5美元/吨。

表6:国际主要地区磷酸一铵(MAP)价格变动情况

区域 | 涨跌幅度 (美元/吨) | 价格(美元/吨) | ||

2021-7-15 | 2021-7-8 | |||

MAP(FOB散装) | 波罗的海 | ↑6-↑7 | 722-728 | 716-721 |

中国55% | ↑13-↑8 | 588-593 | 575-585 | |

摩洛哥 | ↑5-0 | 740 | 735-740 | |

沙特阿拉伯(KSA) | ↓67-↑5 | 636-713 | 703-708 | |

数据来源:根据相关数据整理

六.磷铵市场后市预测

磷酸二铵方面,目前,原料硫磺、磷矿石高位坚挺坚,液氨受供应偏紧影响价格上涨,二铵企业成本压力明显;企业预收待发订单量大,加上近期检修企业较多,市场供应总体偏紧。需求方面,国内秋季市场临近,后期刚性需求仍存,但目前二铵价格高位,下游采购较为谨慎;出口市场方面,印度、巴基斯坦市场供应不足,预计在今年10月至明年3月拉比(rabi)季节到来之前还需继续采购。综上预计后期二铵价格将继续高位坚挺运行为主,需重点关注印巴等市场招标采购情况以及国际疫情变化情况。

磷酸一铵方面,目前原料价格高位支撑,企业成本压力较大,市场供应总体仍偏紧,厂家惜售心态明显。从需求来看,下游复合肥企业按需采购为主,对一铵需求总体较清淡,新单成交较少;出口市场方面,国际市场需求陆续仍在释放,企业主要发运前期预收订单。综上,预计短期内一铵价格维稳运行为主。

编辑:郝锐敏

-

产销会上看风向

-

备足原料保供应

-

业界聚焦特种药肥百亿市场